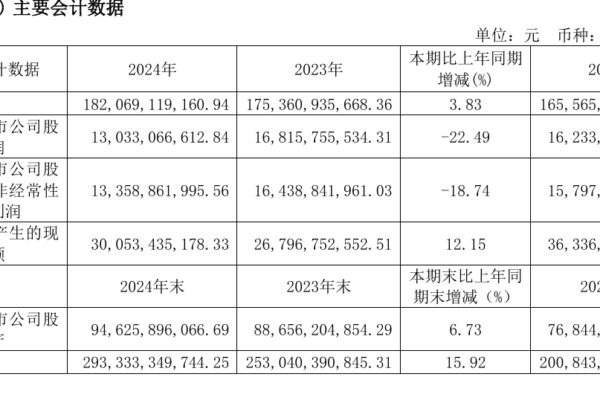

万华化学集团股份有限公司近日发布了其2024年年度报告,显示出该公司业绩的持续下滑。虽然营业收入同比增长3.83%达到1820.69亿元人民币,但净利润却下降了22.49%,仅为130.33亿元。尤其在2024年第四季度,公司的表现更加不佳,营收345亿元,同比下降19.49%,环比更是下滑31.8%,净利润降至19.4亿元,同比暴跌52.8%。

公司在公告中指出,业绩下滑的主要原因是产品价格的普遍下跌以及毛利的减少。尽管主要产品的销量有所增长,但市场价格和原材料成本的波动使得整体毛利几乎没有变化。此外,公司的销售、管理和财务费用同比增长,也对盈利造成了压力。

短期内,万华化学面临明显的偿债压力。数据显示,截至2024年底,公司存货达到241.07亿元,应收票据及应收账款为123.19亿元,存在一定的减值风险。货币资金为245.33亿元,但短期借款和一年内到期的非流动负债高达467.39亿元,财务费用更是攀升至20.94亿元,占据净利润的16%。

在2025年第一季度的财报中,万华化学的业绩进一步恶化,营收为430.68亿元,同比下降6.70%,净利润30.82亿元,同比下滑25.87%。市场对其未来表现的担忧加剧,导致股价在业绩发布后迅速下跌,4月18日收盘时,股价已回落至54.99元/股,接近五年前的水平。

作为中国化工行业的龙头企业,万华化学主要经营聚氨酯、石化、精细化学品及新材料。随着公司产能的不断扩张,尤其在MDI和TDI等主要产品的年产能分别达到380万吨和111万吨后,万华化学在全球市场上占据了领先地位。然而,扩张带来的债务问题也愈加显现,长期负债从2022年的159.68亿元增长至2024年的481.76亿元,短期债务接近900亿元。

公司存货及应收账款的减值风险,连同在建工程转为固定资产后的折旧,可能会对后续利润产生负面影响。2024年,万华化学的资产减值损失高达7.4亿元,同比增长447%,营业外支出也因固定资产及在建工程的报废损失增加而攀升至11.4亿元。

展望未来,市场对产品价格走势依旧充满不确定性。有分析师指出,未来几年将有更多TDI产能投产,加之外部环境的复杂性,万华化学的前景仍然令人担忧。截至4月21日,公司股价报55.00元,总市值为1727亿元。