酒鬼酒股份有限公司在2025年上半年报告中显示,归母净利润同比下降高达92.60%,而扣非净利润同样下滑了92.79%。这一业绩的显著下滑,酒鬼酒将其归因于中国白酒行业的深度调整。

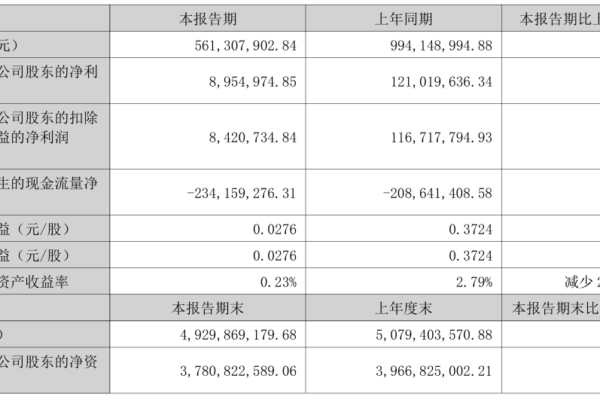

根据8月23日发布的半年度报告,酒鬼酒在2025年上半年的营业收入为5.61亿元人民币,同比减少了43.54%。归母净利润仅为895.50万元,较去年同期大幅下降。值得注意的是,在2025年第二季度,酒鬼酒的归母净利润竟然出现了亏损,达到0.23亿元,同比下降147.77%;扣非归母净利润同样亏损0.23亿元,同比下降148.77%。

公司在报告中指出,白酒行业整体面临巨大压力,马太效应加剧使得中小企业的经营环境愈发严峻。经销商的回款变得更加谨慎,进一步对业绩产生了明显冲击。

酒鬼酒的业绩下滑并非偶然,数据显示,该公司已经经历了两年的显著下滑。根据相关报道,2023年酒鬼酒的营收为28.29亿元,同比下降30.14%;归母净利润为5.48亿元,同比下降47.77%。而在2024年,这一趋势更加明显,营收降至14.23亿元,净利润仅为1249.33万元,较去年下滑了97.72%。业内分析认为,酒鬼酒的持续业绩下降主要是由于过度透支市场和经销商的结果。

自2019年提出重回市场前列的口号以来,酒鬼酒迅速扩张经销商网络,从2020年至2022年新增了1058个经销商,2022年经销商总数达到1576个。然而,在这一扩张过程中,酒鬼酒并未与经销商建立共生共荣的关系,导致经销商在高库存压力下逐渐流失。

数据显示,2025年上半年,酒鬼酒的经销商数量减少至805家,较2024年底的1336家净减少531家,延续了2024年的流失趋势。2024年,酒鬼酒的经销商数量从1774家降至1336家,净流失438家。

面对利润大幅下降的困境,酒鬼酒提出了“2+2+2”战略单品体系,旨在聚焦主营大单品,推动产品升级及新产品上市,同时通过强化管理与动销,解决经销商的库存问题。然而,从现有的财务数据来看,这些措施的效果仍显得十分有限。