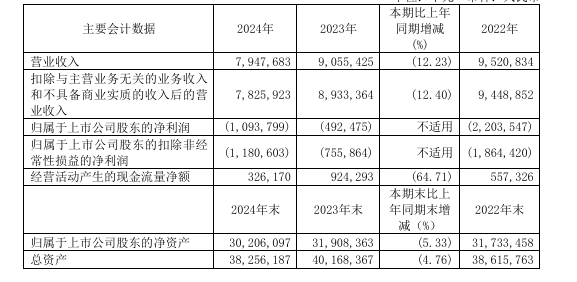

三六零安全科技股份有限公司近日发布的2024年年度报告显示,该公司在过去一年中继续遭遇亏损,累计亏损金额已超过37亿元人民币。报告指出,2024年三六零的亏损达10.94亿元,同比亏损扩大122.1%。其中,第四季度的亏损为5.15亿元,几乎接近前三季度亏损的总和。

在过去的几年来,三六零的营收持续下滑,从2019年的128.41亿元减少至2024年的79.48亿元,降幅达到12.23%。在各个业务板块中,互联网广告与服务、智能硬件及安全业务的收入分别下降7.9%、35.4%和27%。尽管互联网增值业务实现了26%的增长,但总体的业绩依然未能扭转颓势。

2024年,三六零的销售费用也在不断攀升,超过20亿元。更有数据显示,2025年第一季度,销售费用同比激增72%至8.04亿元,远超营业收入的增速。该季度公司营业收入为18.64亿元,销售和管理费用的总和占到营业总成本的43.45%,同比增加54%。对于许多投资者而言,面对如此高额的销售费用与研发支出(接近9亿元),不禁发出疑问:“为何销售费用如此之高?”

尽管投资者对此表示疑惑,三六零在财报中并未作出详细解释,仅将第一季度净利润同比下降归咎于“销售费用增加”。目前,公司的资金链承压,现金流状况不容乐观。2024年经营活动产生的现金流量净额为3.26亿元,同比减少64.71%。

截至4月25日收盘,三六零的股价为10元,市值近700亿元。投资者对这一市值表示困惑,纷纷质疑:“连年亏损的三六零,如何拥有如此高的市值?”

三六零成立于1992年,总部位于北京,是中国互联网及移动安全产品与服务的知名提供商,旗下拥有多个安全软件产品。2016年,该公司完成私有化交易并退市,2018年又在上海证券交易所上市。